Rewards

Rewards

Au cours des derniers mois, la finance décentralisée a fait preuve de détermination et de résilience par rapport à l’état du marché. Ce qui semble être un bear market aux yeux des spéculateurs ressemblent plutôt à un build market pour les personnes impliquées dans l’écosystème DeFi.

Nous allons explorer ensemble deux protocoles DeFi, qui se ressemblent sur le fond mais qui, avec un oeil plus attentif, se démarque l’un de l’autre, ainsi qu’un troisème protocole qui vient se greffer au-dessus de ceux-ci.

Qu’est-ce qu’une plateforme de Lending ?

Les plateformes de Lending (de prêt) sont des applications décentralisées (dapps) permettant à des utilisateurs d’emprunter des assets tel que des stablecoins ou des Ether en mettant en collatéral un ou plusieurs asset sans qu’aucun acteur centralisé se positionnent entres les différents utiliseurs.

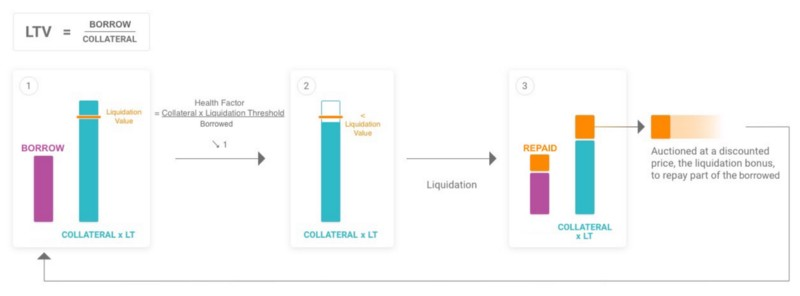

Une fois avoir fourni de la liquidité, le fournisseur pourra gagner des intérêts qui seront payés par les emprunteurs de son collateral, mais il sera également en mesure de pouvoir emprunter à son tour (s’il le souhaite) une certaines somme calculé par rapport au paramètre du collateral qu’il aura fourni. Cette somme est calculée par sa LTV (Loan Total Value) qui représente le pourcentage maximum que l’on peut emprunter sur tel ou tel asset.

Prenons un exemple simple, Bob a fourni 1 BTC à 10.000$ et le BTC a une LTV de 80%, cela signifie que que Bob pourrait emprunter jusqu’à 8.000$ maximum en stablecoin ou en d’autres assets disponibles sur la plateforme.

Mais Bob devra faire attention à ne pas emprunter de trop si jamais le prix du Bitcoin chute. En effet, tenir une position dangereuse (représenté par un “Health Factor”) pourrait amener Bob à se faire liquider et donc de perdre une partie de son Bitcoin. C’est ici qu’intervient un autre acteur, le liquidateur.

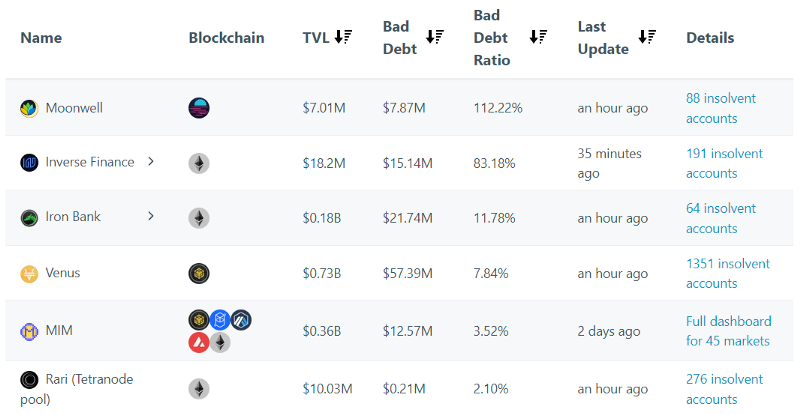

Le liquidateur veillera à ce que le protocol ne devienne pas insolvable à cause de position trop dangereuse. Pour ce faire, les liquidateurs ont le droit de fermer une position proche de la liquidation et seront incité à le faire grâce à un “Liquidation Penalty” ou aussi nommé “Liquidation Bonus” selon les protocoles. Sans ce bonus, un liquidateur ne tirerait aucun bénéfice à fermer une position ce qui amènerait le protocole à sa perte, comme ce fût le cas pour Cream par exemple qui, en plus d’avoir eu nombreuses insolvabilités, a également subit plusieurs hack dû à leur manque de sérieux sur la sécurité de leur smartcontract. Heureusement, Cream n’est plus fonctionnel, mais de nombreux fork circule encore (Iron Bank par exemple). Autre exemple frappant, Venus, qui accumule encore actuellement une “Bad Debt” de $57.02M avec 1356 comptes insolvables principalement suite à un exploit du Token $XVS.

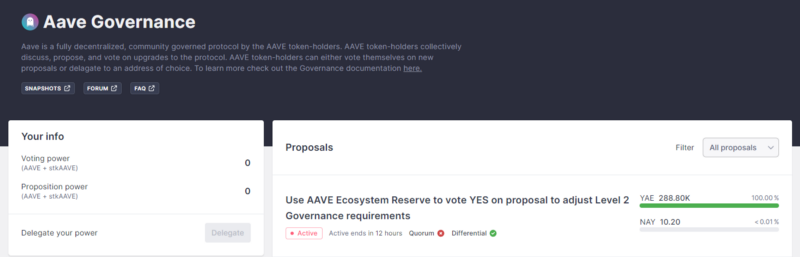

Toutes les décisions vis-à-vis du protocole et des paramètres des collatéraux comme la LTV ou la Liquidation Penalty par exemple sont discutées et proposées par une DAO (Organisation Décentralisée Autonome) et voter par les holders du token de gouvernance de la plateforme en question ($AAVE pour Aave et $COMP pour Compound par exemple).

Ces décisions s’appelle des propositions de Risk Assessments et doivent être prises très au sérieux pour ne pas mettre en péril le protocole (cf l’exploit du $XVS de Venus qui a laissé un une LTV bien trop haute comparé à son marketcap et la liquidité disponible).

Quest-ce que Aave ?

Aave est un protocole de Lending décentralisé open source, non-custodial et multichain premièrement appelé ETHLend lors de son lancement en Novembre 2017 et a été rebrand en Aave en Septembre 2018. Aave est maintenant placé comme un leader du marché d’emprunt avec une TVL de $8,83B répartis sur 7 différentes chaines. Mais ce n’est pas tout, explorons ensemble pourquoi Aave connaît un tel succès.

Onchain Governance

Une des choses qui me font particulièrement apprécier Aave, c’est que la gouvernance est “onchain”, c’est-à-dire que les décisions prises par la DAO doivent être encodées et seront directement ajoutées au protocole si la proposition a été acceptée. La gouvernance onchain prouve une décentralisation plus avancée.

A-token - interest Bearing Token (IBT)

Une fois la liquidité déposée sur Aave, vous recevez ce qui s’appelle un “A-token”, c’est un token prouvant votre dépôt avec la particularité de s’accumuler au cours du temps par rapport à l’intérêt que vous générez.

Bob dépose 1 ETH de liquidity sur Aave avec un taux annuel de 5%. Bob a donc recu 1 aETH et un an plus tard (en supposant que son rendement a été stable) Bob a en sa possession 1,05 aETH qu’il pourra échanger à 1:1, c’est-à-dire que Bob pourra récupérer 1,05 ETH.

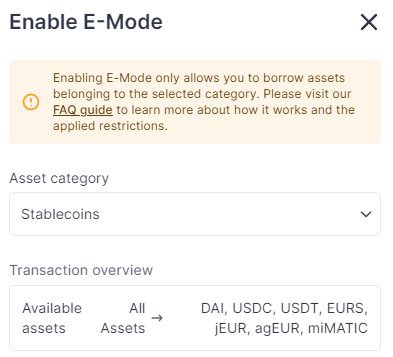

E-Mode

L’E-mode est une feature qui permet à une certaine catégorie d’assets d’être emprunté contre certains d’assets avec une LTV allant jusqu’à 97%.

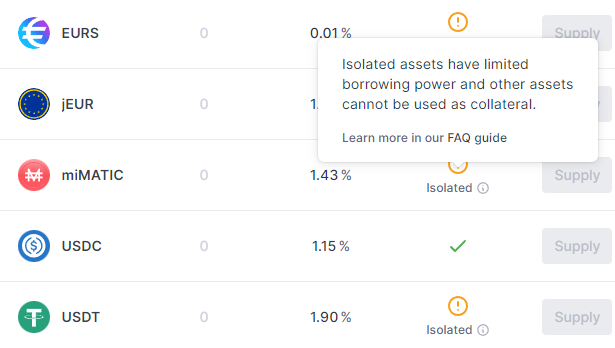

Isolation Mode

L’isolation Mode est une feature qui permet à certains assets d’être des actifs isolés, c’est-à-dire qu’aucun autre actif ne sera utilisé en collatéral si cette fonction est activée. Ces assets ont des paramètres de collatéraux spécifiques votés par le DAO et peuvent uniquement emprunter des stables coins qui sont également décidés par le DAO.

Flash Loan

Le Flashloan permet d’emprunter n’importe quel montant disponible d’actifs sans fournir de collatéral, à condition que les liquidités soient restituées au protocole dans une transaction de bloc. Pour effectuer un flashloan, vous devez créer un smartcontrat qui demande un flashloan et qui devra ensuite exécuter les étapes indiquées et rembourser le prêt (+ les intérêts et les frais), le tout dans la même transaction.

Aave a donc apporté une nouvelle “brique lego” dans la DeFi qui a permis de faire de bonne chose comme bénéficier d’opportunités d’arbitrage mais également de “mauvaise” chose avec des attaques de manipulation qui sont le plus souvent dues à des smartcontracts mal construits.

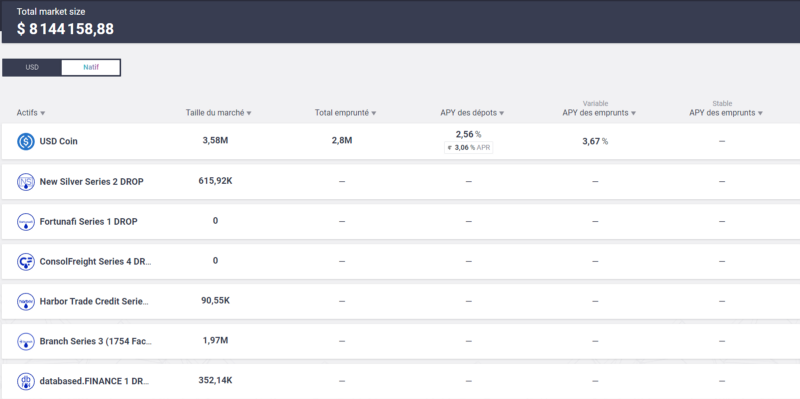

RWA Market

Le RWA Market (Real-World Asset Market) est le premier marché d’actifs diversifiés du monde réel construit sur Centrifuge et le protocole Aave, reliant DeFi au potentiel infini du monde réel. Le RWA Market est lancé avec sept pools et permet déjà aux fournisseurs de liquidités de déposer des USDC.

Aave ARC

Aave Arc est un marché de liquidités DeFi conçu pour être conforme à la réglementation anti-blanchiment, toutes les institutions participantes doivent se soumettre à une vérification de la connaissance de leur client (KYC). Aave Arc a actuellement une TVL d’environs $29,52M.

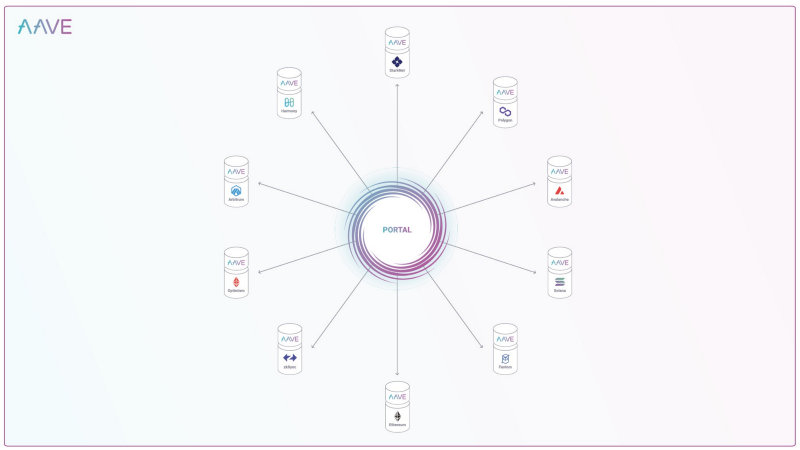

Aave Portal

Aave Portal est une innovation apportée par Aave. Cette innovation va permettre aux utilisateurs d’utiliser la liquidité de manière transparente entre les différents marchés d’Aave et totalement crosschain sur ses différents réseaux !

Nous allons assister à une nouvelle “brique lego” d‘avenir pour la DeFi pour la liquidité crosschain mais malheureusement, la sécurité des bridges n’a pas encore fait leurs preuves au vu du nombre incessant d’hack. C’est pourquoi Aave se doit d’être vigileant avant de lancer une tel feature pour ne pas mettre en danger les utilisateurs et le protocole.

Aave Card

Le tweet ci-dessous laissait prévoir une carte de payement Aave, mais récemment, le tweet cité proposé par Marc Zeller aka @Lemiscate a été supprimé, je n’en connais pas la raison, mais les 2 tweet de Stani existent toujours.

Mobile App

L’équipe 2001DeFi ont fait une proposition de grant pour concevoir et développer une application mobile (iOS et Android) en React Native pour le protocole Aave. Cette proposition a été votée sur Snapshot.

Aave Browser

Ici, un autre tweet de Stani laissant supposé l’arrivé d’un d’un navigateur interne Aave ? On aimerait tous un “google” décentralisé, donc pourquoi pas ?

$GHO

Le $GHO sera le stablecoin d’Aave qui sera décentralisé et déployé sur Ethereum Mainnet. Le $GHO sera minter par les emprunteurs en mettant en gage un collatéral. Le fonctionnement est pratiquement le même que le $DAI de MakerDAO, les $GHO seront créés lorsqu’ils sont minter contre un collatéral et seront brûlées une fois la dette remboursée ou la position liquidée.

Le $GHO sera aussi une énorme source de revenus pour la DAO d’Aave, car les intérêts payés par les minters (intérêt qui sera déterminé par la DAO) retournerons directement dans la trésorerie de la DAO.

Pour plus de détails sur le fonctionnement du $GHO et ses spécificités je vous conseille de lire la proposition de gouvernance et ce superbe article de TokenBrice.

Depuis l’écriture de mon article, il y a du nouveau pour le $GHO, notament un superbe Technical Writer que je vous invite à lire :

https://twitter.com/AaveAave/status/1580934907010113537

Emprunt sous-collatéralisé

Stani Kulechov, Founder & CEO d’Aave a emit l’hypothèse d’un potentiel prêt sous-collatéralisé grâce à Lens Protocol (également construit par Aave Companies) qui aiderait à apporter un nouveau chapitre dans la DeFi.

Qu’est-ce Compound ?

Compound est un protocole de Lending décentralisé open source lancé en Septembre 2018 très rapidement amélioré en Mai 2019 avec sa version Compound v2 et l’apparition des C-Token ainsi qu’une meilleure décentralisation. Ce n’est que très récemment, en Août 2022, que Compound a lancé sa plus récente version, Compound III.

Compound fait partie des leaders de la DeFi et des protocoles de Lending avec $3,1B de TVL pour Compound v2 et $131,2M pour Compound III.

Onchain Governance

Comme pour Aave la gouvernance est “onchain”, c’est-à-dire que les décisions prises par la DAO doivent être encodées et seront directement ajoutées au protocole si la proposition a été acceptée.

C-token - Interest Bearing Token (IBT)

Contrairement à Aave, les fournisseurs de liquidité de Compound ne reçoivent pas plus de C-tokens au fil du temps. La quantité de C-token reste toujours la même, par contre, sa valeur du C-token augmente en accumulant les intérêts.

Bob dépose 1 ETH de liquidity sur Compound avec un taux annuel de 5%. Bob reçoit 40 cETH, soit un taux de change de 0,025 ETH/cETH.

Un an plus tard (en supposant que son rendement a été stable) Bob aura toujours en sa position 40 cETH, mais le taux de change en ETH/cETH sera de 0,02625, Bob pourra donc réclamer 1,05 ETH (40 x 0,02625).

Compound III

Compound III est une version simplifiée du protocole qui met l’accent sur la sécurité, l’efficacité du capital et l’expérience des utilisateurs.

Le plus gros changement réside sur l’abandon du modèle de risque mutualisé, où les utilisateurs peuvent emprunter n’importe quel actif. Sur Compound III, les emprunteurs ne peuvent emprunter que de l’USDC contre une poignée d’assets en collatéral. Notons que vous ne percevrez plus d’intérêts sur les collatéraux (mais uniquement sur le dépôt en USDC), et que vous pourrez emprunter davantage, avec un risque de liquidation moindre et des pénalités de liquidation moins élevées que sur Compound v2.

Différence entre Aave & Compound

Overview

Comme vous avez pu le constater, les grandes différences entre Aave et Compound résident principalement sur le chemin que prenne ces deux protocoles. D’un côté, Aave se porte sur un marché multi-chain et de l’autre côté, Compound est exclusivement basé sur Ethereum.

Ces éléments font d’Aave une plateforme bien plus accessible avec des chains peu chère d’utilisation tel que Polygon mais a aussi une belle perspective d’avenir cross-chain avec Aave Portail qui offrira une meilleur liquidité globale au sein de sa plateforme.

On remarque également cette force du multichain d’Aave par sa TVL qui le place en leader avec $8,6B (dont $5,63B sur Ethereum) et Compound non loin derrière avec $3,23B uniquement sur Ethereum.

Notons également que Compound a subit plusieurs problèmes liés à la gouvernance notamment avec le gêle de la pool cETH et une surcompensation de token $COMP expliqué par RektNews.

Choisir son Protocole p/r à ses collatéraux

Il faudra être attentif à ce que propose les deux plateformes en ce qui concerne les différents paramètres de collatéraux.

En effet, si nous prenons l’exemple du token $AAVE présent sur les deux plateformes, Aave propose une LTV (Loan To Value) de 66% alors que Compound propose une LTV de 73%. De plus, $AAVE ne peut pas être emprunté sur Aave contrairement à Compound.

A contrario, Aave dispose d’un Safety Module où les $AAVE peuvent être stake avec un bon rendement en $AAVE (rendement pouvant d’ailleurs être auto-composés avec Paladin en plus d’un bonus de Liquidity Mining en $PAL). Les $stkAAVE holders auront également la possibilité de minter (avec des frais moindres) du $GHO, le fameux stablecoin d’Aave.

Aave dispose également d’une feature qui ressemble à peu près à Compound III : l’E-mode. Cette feature permet à une certaine catégorie assets d’être emprunté contre certains d’assets avec une LTV allant jusqu’à 97% contrairement à Compound III qui ne permet d’emprunter uniquement de l’USDC contre une poignée d’assets avec un LTV allant jusqu’à 83% au maximum.

Autre différence entre les collatéraux, les A-Tokens comparé aux C-Tokens sont plus difficilement utilisables pour certains protocoles DeFi car ce n’est pas la valeur du token qui s’apprécie mais le nombre de token que vous avez en votre possession. Pour avoir une utilisation sur d’autres applications DeFi, les A-Tokens doivent être parfois wrappé, c’est-à-dire enveloppé pour pouvoir être utilisé, c’est le cas par exemple avec le stETH qui doit être enveloppé en wstETH afin d’être utilisé sur Maker.

Un autre détail qui pourrait vous aider à faire le choix entre les deux plateformes serait les différents assets disponibles. Aave comporte un peu plus de 35 assets différents (dont certains ne peuvent pas être empruntés) sur différents réseaux et Compound compte environ 17 assets sur Ethereum uniquement.

Mais il faut également prendre en compte la différence d’APR pour les fournisseurs de liquidités et les emprunteurs. En fonction de l’utilisation d’emprunt et de dépôt, un rendement et un intérêt plus ou moins conséquent sur un même asset peut se mettre en place entre ces deux plateformes, une différence qui est généralement rapidement arbitrée. Notons que Compound ajoute à ce rendement un Liquidity Mining en offrant du $COMP sur certains assets tels que $ETH par exemple.

Mais ce système de rendement n’est pas optimisé correctement entre les utilisateurs : c’est ici qu’intervient Morpho.

Quest-ce que Morpho ?

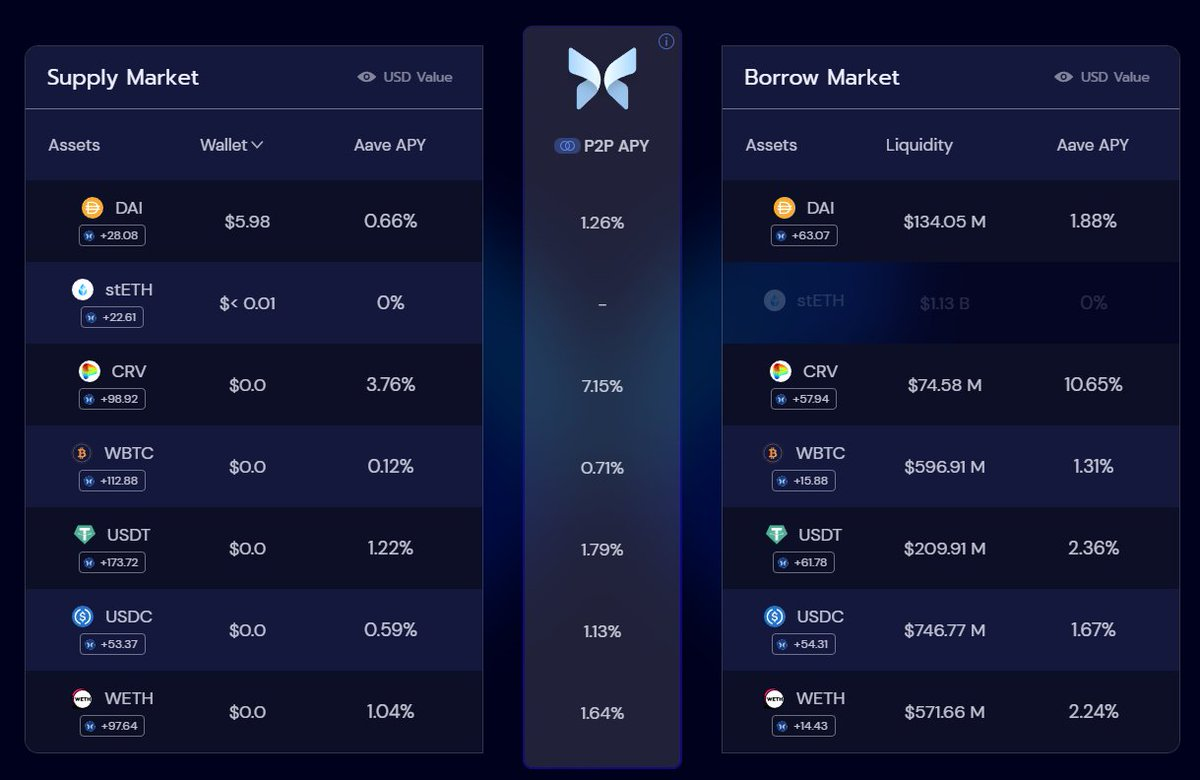

Morpho est une couche P2P (peer-to-peer) construite au-dessus d’Aave & Compound permettant une optimisation des pools de prêt tout en conservant les mêmes garanties de liquidité et de liquidation distincts des deux protocoles.

Morpho améliore les taux de ses prêteurs et emprunteur en les faisans se correspondre de manière P2P et transparente tout en préservant la même expérience utilisateur, la même liquidité et les mêmes paramètres que les protocoles sous-jacents (Aave & Compound en l’occurence).

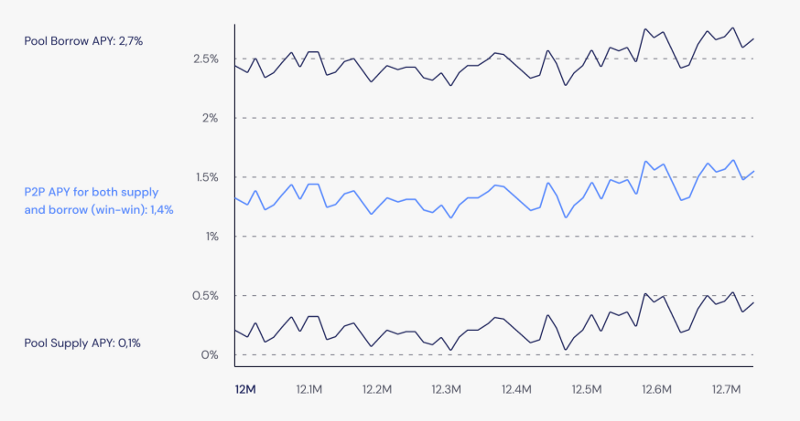

Comme on peut le voir avec cet exemple concret très bien expliqué et illustré dans le Whitepaper de Morpho, on remarque un “spread” entre l’APY perçu par le lender et l’APY payé par l’emprunteur.

C’est en mettant directement en relation le fournisseur et l’emprunteur de manière peer-to-peer que l’on peut respectivement pour l’un, augmenté les rendements perçu et pour l’autre, diminué l’intérêt payé comme illustré sur cette image:

En utilisant Morpho, vous recevez soit, dans le pire des cas, l’APY du pool sous-jacent, soit un APY amélioré grâce au peer-to-peer matching. Ce rendement annuel amélioré est appelé le rendement annuel P2P.

En bref, Morpho est la passerelle optimisée vers le prêt décentralisé. Au lieu d’emprunter ou de prêter directement à votre pool de prêt préféré, tel que Aave ou Compound, vous feriez mieux d’utiliser Morpho que vous soyez un supplier ou un borrower. Par contre, Morpho est un protocole encore très jeune, en l’utilisant, vous ajoutez un risque à votre collatéral car vous utilisez une couche de smart contract supplémentaire MAIS, Morpho est très régulièrement audité.

Pour contre-balancer la jeunesse du Protocole, Morpho offre actuellement une campagne de Liquidity Mining en $MORPHO qui n’est actuellement pas transférable et qui n’a aucune valeur. Morpho vise à un plan de décentralisation progressive en tentant d’exclure les spéculateurs “cash-grab” tout en attirant des utilisateurs attirés par le produit et la gouvernance du protocole.

Anecdote intéressante, les deux jeunes fondateurs de Morpho ont réussi à lever plus de $18M afin d’accélérer le développement, établissant un nouveau record dans les levées de fonds étudiants en dépassant celle de Marc Zuckerberg qui était de $12,7M.

-- THE END --

Source :

Aave

Aave website https://aave.com/

Aave Documentation: https://docs.aave.com/hub

Aave RWA: https://rwamarket.io/#/markets

Medium about RWA by Centrifuge Co-Founder : https://medium.com/centrifuge/rwa-market-the-aave-market-for-real-world-assets-goes-live-48976b984dde

Aave v1 Whitepaper : https://github.com/aave/aave-protocol/blob/master/docs/Aave_Protocol_Whitepaper_v1_0.pdf

Aave v2 Whitepaper : https://github.com/aave/protocol-v2/blob/master/aave-v2-whitepaper.pdf

Aave v3 Whitepaper : https://github.com/aave/aave-v3-core/blob/master/techpaper/Aave_V3_Technical_Paper.pdf

Compound

Compoundwebsite https://compound.finance/

Compound v1 Documentation https://docs.compound.finance/

Compound v2 Documentation https://docs.compound.finance/v2/

Compound Whitepaper https://compound.finance/documents/Compound.Whitepaper.pdf

Morpho

Morpho website https://www.morpho.xyz/

Morpho Documentation https://docs.morpho.xyz/

Morpho Whitepaper https://whitepaper.morpho.xyz/

Tools

Other

- My knowledge